Under reporting. Evadere informazioni sui redditi è indice di evasione fiscale? Un nuovo approccio italiano di ricerca

Gli effetti sono noti - perdita di introiti per lo Stato, di efficienza economica e di giustizia sociale per il Paese - ma i numeri lo sono meno. L'evasione fiscale è, per sua stessa natura, un fenomeno difficile da misurare: per provare a calcolarla gli studiosi si affidano perciò, oltre che a, più che a poco veritiere dichiarazioni dei redditi, ai più affidabili micro-dati provenienti dalle indagini campionarie.

Qui, però, devono fare i conti con un altro tipo di evasione, stavolta di informazioni. E' il cosiddetto under reporting: i soggetti intervistati mentono sui propri redditi, sottostimandoli nel timore che si possano stabilire collegamenti con quanto hanno dichiarato al fisco.

Quali sono le categorie di contribuenti più propense all'under reporting? E quanta evasione fiscale si nasconde dietro alle loro omissioni? Il dipartimento di Economia dell'Università Ca' Foscari di Venezia ha integrato i due principali approcci di stima dell'evasione - il discrepancy method e il consumption-based method - con risultati sorprendenti: sui redditi da lavoro autonomo e impresa, un intervistato su 4 non dice la verità. E l'under reporting raggiunge addirittura il 44% nel caso degli affitti.

Vedi anche

Income Underreporting and Tax Evasion in Italy: Estimates and Distributional Effects

Andrea Albarea, Michele Bernasconi, Anna Marenzi, Dino Rizzi

Income under reporting and tax evasion in Italy. Estimates and distributive effects

The paper estimates the extent of evasion of personal income tax (PIT) in Italy by integrating two methods that the literature has previously applied separately. The consumption-based method introduced by Pissarides and Weber (1989) is used to estimate underreporting of income in micro data collected in the household IT-SILC survey. We adopt an econometric specification close in spirit to that of Feldman and Slemrod (2007), which allows us to estimate income underreporting at different rates for different income sources. The underreporting estimates are then used in the discrepancy method to correct the incomes declared by the households in the survey and to compare them with administrative data. The comparison provides new estimates of evasion of personal income tax by type of income, region and income class. The estimates are used to improve microsimulation analyses of the distribution impact of tax evasion

-

Tabelle e istogrammi

-

Focus

FocusFAQ

Che cosa si intende per under reporting?

-

È la tendenza a dichiarare un reddito inferiore al reale non solo nelle dichiarazioni dei redditi, ma anche nelle indagini campionarie utilizzate dagli studiosi per misurare l'evasione fiscale.

Che legame c'è tra under reporting ed evasione fiscale?

-

Una relazione sostanziale: la propensione degli individui a mentire sul proprio reddito nelle interviste, sottostimandolo, è infatti coerente con la loro inclinazione a occultare gli introiti alle autorità fiscali.

Quali sono le categorie di contribuenti più propense a dire bugie?

-

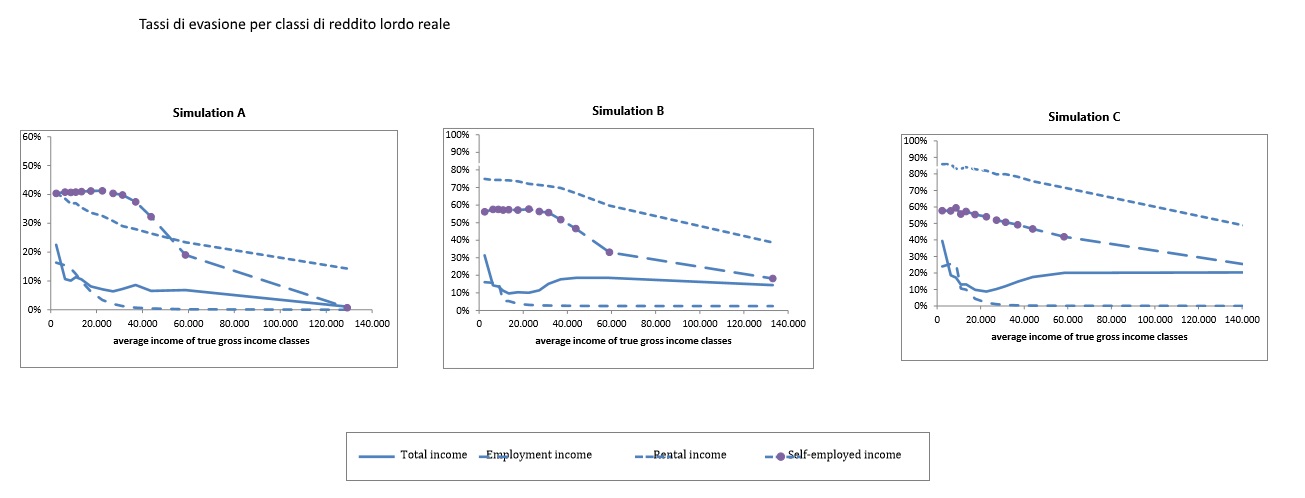

L'under reporting riguarda soprattutto i contribuenti soggetti ad autotassazione, in corrispondenza delle classi di reddito più elevate (dai 40-60 mila euro in su). Sui redditi da lavoro autonomo e impresa il 23% degli intervistati non dice la verità, e il tasso aumenta ancora per le rendite da capitale e da affitto: 44%. Non è stato invece riscontrato under reporting sui redditi da lavoro dipendente.

Quanta evasione fiscale si nasconde dietro tanta reticenza?

-

Il dossier stima un tasso di evasione totale pari a circa il 37% per il lavoro autonomo e al 65% per le rendite. Il valore assoluto dei redditi complessivi evasi oscillerebbe tra i 124,5 e i 132 miliardi di euro.

Ci sono effetti sull'Irpef?

-

Certo. Viene modificato l'impatto redistributivo, riducendone la progressività: l'aliquota media effettiva diminuisce di circa 4 punti percentuali, passando dal 20% circa (nel caso teorico senza evasione) al 16% (senza evasione).