Agevolazioni, detrazioni, esenzioni & Co. Il labirinto italiano delle spese fiscali (e perchè non è agevole mettere ordine)

")

Esenzioni, detrazioni, crediti d'imposta, aliquote agevolate, sussidi favorevoli (o sfavorevoli) all'ambiente: in Italia le spese fiscali sono troppe? Da anni il Consiglio dell'Unione europea invita il nostro paese a ridurre in tempi brevi "l'uso e la generosità delle esenzioni e dei regimi preferenziali" alleggerendo l'incidenza delle tax expenditures sul nostro sistema tributario. Il programma nazionale di riforma, il PNR, ha già messo in agenda per il 2017-2018 una revisione dell'intero settore, e anche il DEF 2018 ha riconosciuto la necessità di ridurre le spese fiscali.

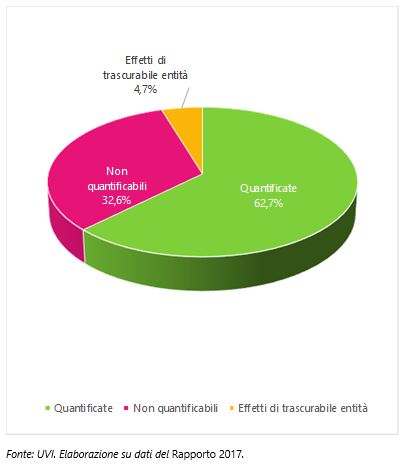

Malgrado gli impegni assunti, il riordino si preannuncia non agevole: il Rapporto annuale sulle spese fiscali, che dovrebbe fornire la base conoscitiva per gli interventi di razionalizzazione, nel 2017 ha censito 636 misure diverse, di cui 466 erariali e 170 relative a tributi locali. Un vero e proprio labirinto di agevolazioni, dall'impatto finanziario significativo - le minori entrate per lo Stato sono stimate in 75,2 miliardi di euro per il 2018 - ma su cui spesso mancano numeri certi e informazioni fondamentali.

Solo di 132 misure erariali (su 466) si conosce, per esempio, il numero dei beneficiari. E di queste agevolazioni, più della metà va in favore di un numero bassissimo di contribuenti: meno di 30 mila (a cui vanno peraltro gli sconti fiscali più elevati per valore medio pro capite). Tre, invece, sono le agevolazioni a favore di una platea che supera i 10 milioni.

Tax breaks, tax credits, exemptions & Co. The Italian labyrinth of tax expenditures (and why it is not simple to sort things out)

Exemptions, tax breaks, tax credits, reduced tax rates, subsidies beneficial (or harmful) to the environment: are tax expenditures in Italy too high? For years the Council of the European Union has been asking our country to promptly reduce "the use and generosity of exemptions and of preferential tax treatments. The national reform programme (PNR) already envisages, for 2017-2018, a review of the entire sector, and even the DEF 2018 (economic and financial document) has acknowledged the need to cut tax expenditures.

Although such decision has been taken, the reorganisation will not be easy: the Yearly report on tax expenditures, which is supposed to provide the due basic cognisance for all rationalisation processes, identified 636 different measures (466 concerning national taxation and 170 concerning local taxation). A real labyrinth of tax breaks and allowances, which has a remarkable financial impact - the missed revenue for the State is estimated to total about 75.2 billion Euros in 2018 - but there seldom is certainty when it comes to figures and crucial information.

For example, we are aware of the actual number of recipients only for 132 tax measures (out of 466). Over half ofthese allowances benefit a very low number of taxpayers: less than 30,000 (who enjoy the greatest tax rebates, in terms of average value per capita). And there are three different tax breaks affecting a total of more than ten million people.

-

Infografiche

-

Focus

FocusFAQ

Cosa sono le spese fiscali?

-

Qualunque forma di esenzione, esclusione, riduzione dell'imponibile o dell'imposta ovvero regime di favore derivante dalle norme in vigore.

Le spese fiscali sono elencate nel Rapporto annuale che è allegato allo stato di previsione dell'entrata del Bilancio di previsione dello Stato.

Sono spese fiscali:

· deduzioni

· detrazioni

· crediti di imposta

· riduzioni di aliquota

· esenzioni

· esclusioni dal reddito

· regimi speciali

· riduzioni d'accisa

· imposte sostitutive

· regimi forfetari

A cosa servono?

-

Consentono al governo, senza ricorrere ad espliciti programmi di spesa, di perseguire una varietà di politiche pubbliche: il sostegno - per esempio - ad alcune tipologie di redditi, alla famiglia, alla salute, alle persone economicamente o socialmente svantaggiate, al patrimonio artistico e culturale, alla ricerca, all'istruzione, all'ambiente o all'innovazione tecnologica.

Chi ne beneficia?

-

Diverse categorie o gruppi di contribuenti, a seconda delle politiche pubbliche perseguite: imprese individuali, società, cooperative, lavoratori dipendenti ed autonomi, persone fisiche, terzo settore...

Come funzionano?

-

Dipende dalla loro natura. Ad esempio:

· le deduzioni riducono la base imponibile

· detrazioni, riduzioni di aliquote, riduzioni d'accisa riducono l'imposta

· i crediti di imposta possono essere fruiti in compensazione

· esenzioni, esclusioni dal reddito, regimi speciali e forfetari escludono dall'imposizione ordinaria

Che differenza c'è tra una spesa fiscale e un programma di spesa?

-

Le politiche pubbliche possono essere perseguite - e lo sono infatti - sia attraverso spese fiscali, sia attraverso espliciti programmi di spesa per i quali sono stanziate risorse, determinate o determinabili, in funzione degli obiettivi individuati. Rispetto alle spese fiscali che non hanno tetti di spesa e di cui si conosce il reale impatto finanziario soltanto ex post, l'utilizzo di un programma di spesa rende meno agevole l'elusione di vincoli di bilancio e favorisce la fiscal transparency. I programmi di spesa, infatti, operano nell'ambito di stanziamenti predeterminati fino al loro esaurimento.

Perchè il quadro delle spese fiscali è così difficile, in Italia, da definire?

-

Nonostante gli approfondimenti svolti anche in sedi internazionali (OCSE, FMI, UE), in Italia si registrano ancora molte differenze negli approcci metodologici utilizzati per definire una misura come spesa fiscale. Di conseguenza, le diverse ricognizioni intervenute nel tempo - il primo ed il secondo Rapporto sulle spese fiscali, gli elenchi annuali di misure contenute nelle note integrative allo stato di previsione dell'entrata nel bilancio dello Stato, il rapporto del Gruppo di lavoro sull'erosione fiscale del 2011 - presentano dati sempre differenti per quanto riguarda il numero delle misure, le fattispecie, gli obiettivi perseguiti.

E' difficile, in questo contesto, definire con certezza il valore complessivo delle misure: sommando le cifre indicate nel Rapporto 2017 si determina infatti per l'anno 2018 un importo totale di 75,2 miliardi di euro, cioè 1,3 miliardi meno di quanto indicato dall primo rapporto annuale: 76, 5 miliardi di euro. La nota integrativa allo stato di previsione dell'entrata nel bilancio 2016 aveva però indicato, per l'anno 2017, un valore complessivo pari a -175,7 miliardi di euro.